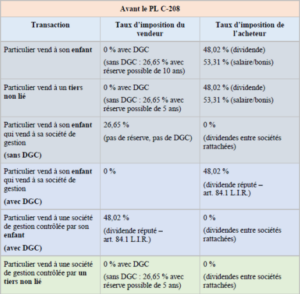

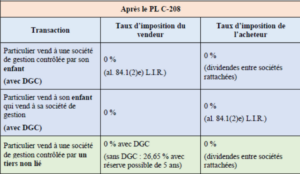

Qui l’eût cru? Après des années de revendications et de supplications de fiscalistes, regroupements d’entrepreneurs et autres intervenants, il sera dorénavant tout aussi avantageux pour un entrepreneur de vendre les actions de son entreprise à ses enfants qu’il l’était de les vendre à un tiers!

En effet, le Projet de loi C-208 (« PL C-208 »), qui a obtenu la sanction royale le 29 juin 2021, modifie certains paramètres de l’article 84.1 de la Loi de l’impôt sur le revenu (« L.I.R. »). Enfin un entrepreneur pourra vendre les actions de sa société à une société de gestion contrôlée par ses enfants ou ses petits-enfants tout en bénéficiant de sa déduction pour gains en capital (« DGC ») au passage – ce que nous nommerons « transfert intergénérationnel d’entreprises ».

Dans ce texte, nous vous proposons un survol des modifications apportées par le PL C-208. Dans un premier temps, nous décrirons les assouplissements proposés par le PL C-208. Ensuite, nous verrons les similarités et les distinctions entre le PL C-208 et le régime applicable au Québec, en vigueur depuis le 16 mars 2016. Finalement, nous traiterons du flou actuel concernant l’entrée en vigueur du PL C-208.